確定拠出年金とは

確定給付年金と確定拠出年金

「確定拠出年金(DC)」は、公的年金に上乗せして給付を受ける私的年金のひとつです。

公的年金や企業年金などの従来の年金制度は「確定給付年金型(DB)」と呼ばれ、将来受け取る年金は、あらかじめ国や企業が定めた金額を受給できるものに対し、確定拠出年金は、加入者自身が資産を運用し、将来の年金額はそれぞれの運用次第で変わり、掛金とその運用益との合計額をもとに金額が決まります。また確定拠出年金には、事業主が実施する「企業型確定拠出年金」と、個人で加入する「個人型確定拠出年金」があります。

日本の年金制度

公的年金は「賦課方式」確定拠出年金は「積立方式」です。

割賦方式とは、複数の現役世代が受給世代の年金を支えるもので、2015年あたりでは、現役世代3人で1人の高齢者を支えていた計算になります。

ただし、少子高齢化が進むと現役世代の負担が増大し、2025年あたりでは1.9人で1人の

年金を賄わなくてはいけないという試算がでています。

それに対して積立方式とは、将来の自分のために各々個人が積み立てるもので、確定拠出年金は、毎月決まった掛金を積み立て、運用し、自らの老後に備えます。

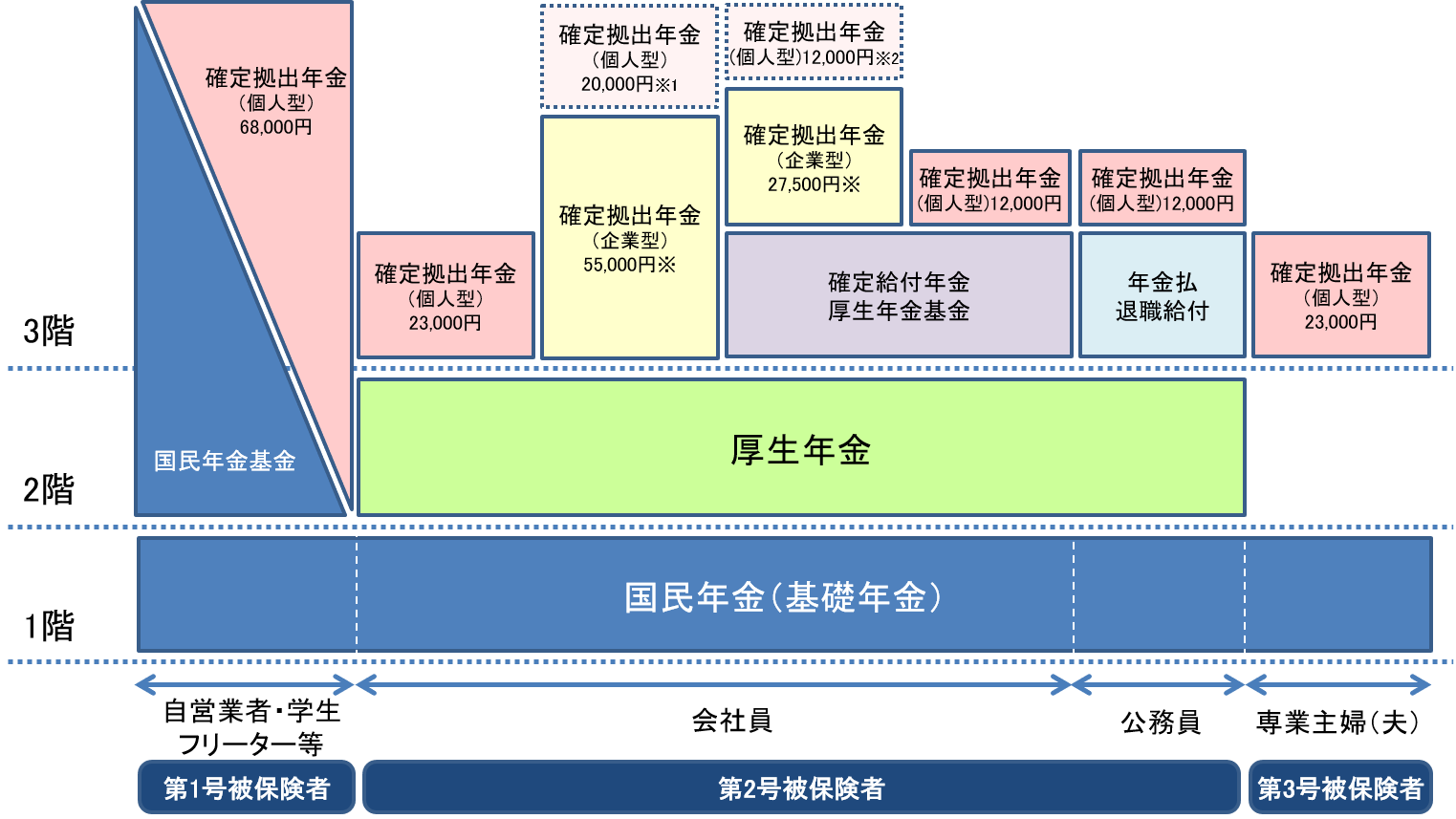

日本の年金制度は、建物になぞらえて「1階部分」「2階部分」「3階部分」といわれます。

「1階部分」は、国民年金(基礎年金)です。

「2階部分」は、基礎年金の上乗せとしての、厚生年金があります。

「3階部分」は、公的年金を補完する役割を持つ、国民年金基金(自営業者等)や企業年金等があり、確定拠出年金もこの建物の3階部分にあたります。

この図では、ピンク色が個人型、黄色が企業型を表しています。

個人型に関しては2017年1月1日から、専業主婦や公務員も加入できるようになりました。

※1 企業型DCのみを実施する場合は、企業型DCへの事業主掛金の上限を年額42万円(月額3.5万円)とすることを規約で定めた場合に限り、個人型DCへの加入を認める。

※2 企業型DCと確定給付型年金を実施する場合は、企業型DCへの事業主掛金の上限を年額18.6万円(月額1.55万円)とすることを規約で定めた場合に限り、個人型DCへの加入を認める。

確定給付年金のイメージ

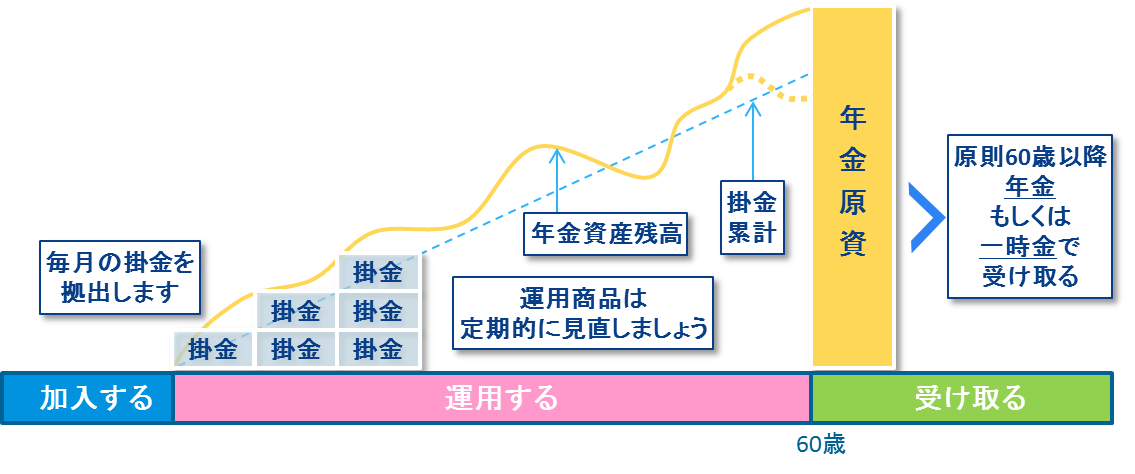

毎月決められた掛金を、企業型は事業主もしくは加入者が、個人型は加入者が拠出して積み立てます。

運用はどちらも加入者自身が行い、その成果によって、将来の受給額が変わります。

資産は、それぞれの個人口座で管理されるため、離転職時には、企業型から個人型へ、個人型から企業型へと移管することができます。(ポータビリティ)